1 Tüpraş hissesinde kurumlar ortalama %40 çıkış bekliyor

1 Tüpraş hissesinde kurumlar ortalama %40 çıkış bekliyor 2 Euro Yatırım Holding hisseleri Yakın İzleme Pazarı'na...

2 Euro Yatırım Holding hisseleri Yakın İzleme Pazarı'na... 3 12 göstergesi "al" veren hisseler (11.10.2024)

3 12 göstergesi "al" veren hisseler (11.10.2024) 4 35 hissede teknik sinyaller değişti

4 35 hissede teknik sinyaller değişti 5 Enflasyon tahmini değişti: İşte olası memur ve emekli...

5 Enflasyon tahmini değişti: İşte olası memur ve emekli...E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

Kim hangi ülkeye ne kadar borçlu?

11 Ocak 2011 - 14:56 borsagundem.com

Avrupanın sorunlu ülkeleri ile borçlar konusunda çalışan pek çok yatırım bankası aynı zamanda CDS kontratlarında da işlemler yapıyor

Son günlerde Avrupa’nın sorunlu ülkelerinin borçları ile ilgili endişeler artmaya başladı. Almanya’dan başlayan ve ECB ile devam eden bono taşıyan yatırımcıların bunun maliyetine katlanmayı kabul etmeleri gerektiği yolundaki söylemler piyasa üzerinde stres oluşturdu. Önce 5 Yıllık CDS oranlarına bakarak bir durum tespiti yapalım. CDS kontratları, son zamanlarda risk ölçümünde oldukça gözde. Aslına bakılırsa, Avrupa’nın sorunlu ülkeleri ile borçlar konusunda çalışan pek çok yatırım bankası aynı zamanda CDS kontratlarında da işlemler yapıyorlar. CDS, dayanak varlık genellikle o ülkenin en aktif tahvili üzerine yazılıyor ve ülke iflas ederse, ilgili bonoyu getirene asli değerini (100$) ödüyor. CDS alan yatırımcı beklentisi çeşitli olabilir: Spekülasyon yapmak, risklerini korumak veya kredi riskini dönüştürmek (İrlanda bonoları vardır, İrlanda CDS alır, Alman CDS satar gibi) vs.

Bloomberg verisine göre PIIGS ülkelerindeki CDS kontratları son durumu şöyle:

Altı aylık grafik:

Grafik tek başına açıklayıcı değil, artış hızı da bizim için önemli. Artış hızlarını gösterdiğimiz aşağıdaki grafikte İtalya’nın son günlerde hızlandığını ve ciddi problem potansiyeli taşıdığı görülüyor.

İtalya ve İspanya’nın 10 yıllık bonolarının performanslarına bakalım. Diğer bonoları almadık çünkü likiditeleri oldukça düşük.

İtalya 10 yıllık bonosu Ekim 2010’dan bu yana %9,30 değer kaybederken, İspanya 10 yıllık bonosu %12,07 kaybetmiş.

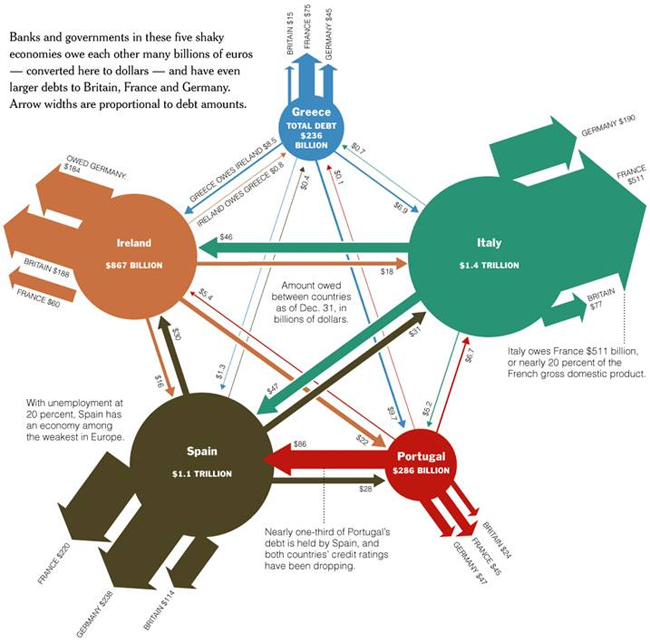

Bu borçları veren kimler diye sorguladığımızda ortaya ilginç bir resim çıkıyor. http://www.nytimes.com/interactive/2010/05/02/weekinreview/02marsh.html adresindeki Mayıs 2010 bağlantısındaki makalede güzel bir şekille konu açıklanmış. Resmi aşağıya aldık. Balonların büyüklükleri borç ile orantılı. Okların kalınlığı ise nakit akımlarının gücünü gösteriyor.

Makale biraz eski ama o günden bu yana durum iyileşme değil kötüleşme gösterdi.

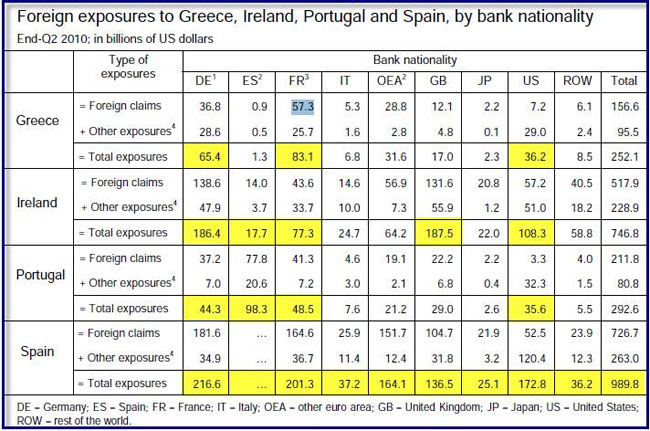

BIS’in Aralık 2010 raporuna göre sorunlu ülkelerde riski bulunan ülkelerin dağılımı şöyle: http://www.bis.org/publ/qtrpdf/r_qt1012.pdf (17nci sayfa)

Tablo’da nedense İtalya yok. Biraz sonra İtalya’ya gelmek üzere elimizdeki veriye bakalım. Sarı ile işaretlenen yerler, büyük ülkeler.

DE=Almanya, ES=İspanya, FR=Fransa, IT=İtalya, OEA=Diğer Avrupa, GB=İngiltere, JP=Japonya, US=Amerika, ROW=Dünyanın geri kalanı.

Foreign Claims, yabancıların bono pozisyonları, Other Exposures ise Türev kontratları.

Almanya sorunlu 4 ülkedeki stokun %21,8 kadarını taşıyor, diğer büyük pay Fransa’da. Avrupa' daki borç sorunu sadece Avrupa’yı ilgilendiriyor gibi bir yorum yapabiliriz.

Avrupa’nın özellikle Fransa ve Almanya’nın bankaları sorunlu ülkelerdeki bonoları satın alıp ECB’den ucuz fonlama ile taşıyorlar. Buradaki sorun sistemin kendi kendini neredeyse tahrip etmesi. Sınırsız likidite ciddi bir ahlaki çöküntü (moral hazarda) problemi yaratıyor. Ülke merkez bankaları sorunları çözmek için likidite veriyorlar, aynı ülkelerinin bankaları ise bonoları satın alıyorlar. Çözüm likidite vermekte değil ve giderek zorlaşıyor. Bu soruna en yakın zamanda müdahale edilip dur denilmezse piyasalar için kabus olabilir.

Tablo’da yer almayan İtalya’ya gelince, http://www.dt.tesoro.it/export/sites/sitodt/modules/documenti_en/debito_pubblico/scadenze_titoli_suddivise_per_anno/Outstanding_public_securities_30-11-2010_GPO.pdf adresinde İtalya’nın 2011 yılı için itfa programı mevcut. Toplamı yaklaşık 281milyar€. 1,5trilyon€ tutarındaki bir GSYIH’de %5lik açık öngörsek borçlanma ihtiyacı 365milyar€ tutarlarına ulaşacak. İtalya’nın borç oranı %118lerde, İspanya’nın ise %60larda. İtalya'nın değil de İspanya’nın öne çıkarılması, İtalya’nın Londra bankaları ile yakın ilişkileri sebebiyle olabilir. Bu konuda güzel bir anlatım Inventing Money kitabında bulunabilir. Satın almak isteyenler http://www.amazon.com/Inventing-Money-Long-Term-Capital-Management/dp/0471498114/ref=sr_1_1?ie=UTF8&qid=1294740642&sr=8-1 adresine göz atabilir. İtalyan faiz oranları %6ların üzerine çıkarsa sorun başlayabilir. Yunanistan’da dertler bu şekilde başlamıştı. Son olarak İtalya ve Almanya’nın borç tutarlarının hemen hemen aynı olduğunu ve Alman ekonomisinin çok daha büyük olduğunu söyleyelim. İtalya’yı 2011 yılında zor bir sınav bekliyor.

Sonuç: Borçların geri ödenmesi tehlikededir. Merkez bankaları bu sorunu nasıl çözebileceklerini bilmiyorlar. Likidite vererek ve hiçbir şey yapmayarak sadece kaçınılmaz olana gidiş öteleniyor. Yapılması gereken sorunun tüm taraflarını bir araya getirip borçları yeniden yapılandırmak ve borçlanma kanalıyla buhar olan paraların peşine düşmek…

Salim Kasap

Turkish Yatırım

Strateji Müdürü

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

İLGİLİ HABERLER

-

Moskova Borsasındaki sabah seansı işlemleri...

Moskova Borsasındaki sabah seansı işlemleri...

-

Moskova borsasında bir dönem sona eriyor

Moskova borsasında bir dönem sona eriyor

-

Avrupa borsaları düşüşle kapandı

Avrupa borsaları düşüşle kapandı

-

ABD borsaları günü yükselişle tamamladı

ABD borsaları günü yükselişle tamamladı

-

Teknoloji fakiri Southwest kara teslim

Teknoloji fakiri Southwest kara teslim

-

Avrupa borsaları tahvil faiziyle haftayı düşüşle...

Avrupa borsaları tahvil faiziyle haftayı düşüşle...

-

Avrupa borsaları İngiltere hariç yükselişle...

Avrupa borsaları İngiltere hariç yükselişle...

-

ABD Piyasaları yükselişle açıldı

ABD Piyasaları yükselişle açıldı

-

Avrupa borsaları Orta Doğu krizinin...

Avrupa borsaları Orta Doğu krizinin...

-

Asya piyasalarında son durum

Asya piyasalarında son durum

-

New York borsası düşüşle açıldı

New York borsası düşüşle açıldı

-

AB'de perakende satışlar arttı

AB'de perakende satışlar arttı

-

Orta Doğu duruldu Avrupa artıya döndü

Orta Doğu duruldu Avrupa artıya döndü

-

ABD endekslerinde eksi açılış

ABD endekslerinde eksi açılış

-

Euro Bölgesi şirket kredileri ivme kaybetti

Euro Bölgesi şirket kredileri ivme kaybetti