1 Borsada 5 hissenin üzerindeki tedbir kalktı

1 Borsada 5 hissenin üzerindeki tedbir kalktı 2 Fenerbahçe: 1 – Galatasaray: 3

2 Fenerbahçe: 1 – Galatasaray: 3 3 ECB Başkanı uyardı: 'Büyük Buhran’a dönüyoruz

3 ECB Başkanı uyardı: 'Büyük Buhran’a dönüyoruz 4 Yarın Doğu Aras Enerji nakit temettü verecek

4 Yarın Doğu Aras Enerji nakit temettü verecek 5 Meteoroloji'den çok sayıda kente kuvvetli yağış uyarısı...

5 Meteoroloji'den çok sayıda kente kuvvetli yağış uyarısı...E-bültenimize abone olarak

en son bilgilere ve haberlere ulaşabilirsiniz.

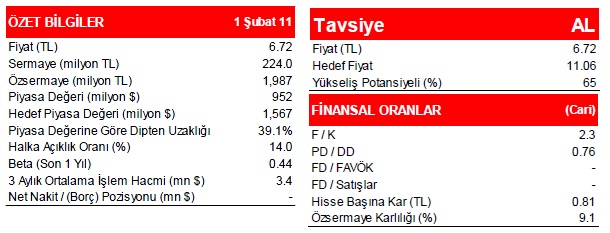

Torunlar GYO için 'AL' önerisi

02 Şubat 2011 - 15:47 borsagundem.com

Yüzde 65lik yükseliş potansiyeli, sektördeki büyümenin devam etme beklentisi ve yürüttüğü projelerin yaratacağı katma değer hisseyi cazip kılıyor

Alışveriş merkezi odaklı bir gayrimenkul yatırım ortaklığı (GYO) görünümünde olan Torunlar GYO'nun 2010 yılı 12 aylık portföy dağılımı: %30.3 arsa-arazi, %41.7 binalar, %0.7 gayrimenkul projeleri, %14.9 para ve sermaye piyasası araçları ve %12.4'ü iştirakler şeklindedir ve halka arz geliri dahil 2.5 milyar TL olan Net Aktif Değeri ile IMKB'de halka açık GYO'lar arasında Emlak Konut'un ardından 2. sırada yer almaktadır. Şirket, 1 Şubat 2011 tarihli verilere göre IMKB'de işlem görmekte olan 20 GYO arasında %39.9 oranındaki iskontosu ile en ucuz 4. GYO'dur ve IMKB'de Şirkete en benzer firmalar olan Emlak Konut ve Sinpaş GYO, yapılan karşılaştırmalarda Torunlar GYO’ya göre primli kalmaktadır. Buna göre, 12 aylık portföy değer tablolarında, birim pay değerine göre Emlak Konut %21.1 primli, Sinpaş GYO ise %9.6 iskontolu işlem görmektedir.

2010 yılını %6.5’a gerileyerek tamamlayan TÜFE’nin TCMB tarafından 2011 yılında %5.5 olarak tahmin edilmesinin kredi faizleri üzerinde kurduğu baskı, konut kredisi faizlerinin benzer şekilde gerilemesine ve 2010 yılında konut kredilerinin %35 büyümesine neden olmuştu. Bu çerçevede, Haziran’daki seçimler öncesinde yapılan anketlerde mevcut iktidarın devam edeceğinin yatırımcılar tarafından satın alınması, inşaat sektöründe ilk dokuz ayda yaşanan %18.4’lük büyümenin süreceğini ortaya koyarken, bu durum gayrimenkul yatırım ortaklığı sektörü hisselerine yatırım yaparken önemli bir pozitif ayrıntı olarak görülmelidir.

Şirketin portföy değer tablosunda 22.9 milyon TL olarak gösterilen gayrimenkul projelerinin yapılan ekspertiz raporunda 554.3 milyon TL olması, bunun 505.4 milyon TL’lik bölümünün Ali Sami Yen stadyumu üzerinde yapılacak proje şeklinde yer alması ve bu projede Şirketin %65 oranında payının (%30 Aşçıoğlu İnşaat, %5 Kapıcıoğlu İnşaat) olmasının yanı sıra Başakşehir ve Şişli’de toplam değeri 900 milyon TL değerinde olan arsalarda ilerleyen dönemde gerçekleştireceği gayrimenkul projelerinin (Mall of İstanbul projesi gibi) yaratacağı katma değerin hisseye yatırım yaparken diğer GYO’lara nazaran uzun vadede üstünlük sağlayacağını tahmin ediyoruz.

İstanbul, Ankara, Bursa, Antalya, Samsun, Muğla gibi nüfusun yoğun olduğu şehirlerde proje geliştirmeye odaklanması, düzenli nakit akışı sağlayan AVM'lerle kriz zamanlarında nispeten korunmacı bir yapıya bürünmesi, yüksek büyüme potansiyeli olan projeler yürütmesi, bu projeleri ağırlıklı olarak özkaynaklarla yapmaya çalışması şirkete yatırım penceresinden bakarken dikkat edilmesi gereken noktalardır. Şirketin elde ettiği halka arz gelirinin de etkisiyle önümüzdeki dönemde başlamasını beklediğimiz yeni projelerin şirket hisselerine olumlu yansımasını bekliyor ve taşıdığı yüksek prim potansiyeline ve halka arz fiyatının altında işlem görmesine de bağlı olarak "AL" tavsiyesinde bulunuyoruz.

ETİ YATIRIM ARAŞTIRMA

Sayfada yer alan bilgiler tavsiye niteliği taşımayıp yatırım danışmanlığı kapsamında değildir. Yatırımcı profilinize uymayabilir.

-

qq03 Şubat 2011 09:32

risk almaya deger

-

xx02 Şubat 2011 16:15

işte senet böyle verileri ile tavsiye edilir doğrudur katılıyorum fakat borsa 58 i görebilir bana göre biraz beklemekmi gerekir ?

-

ts6102 Şubat 2011 16:12

ne zaman harekete başlar..

İLGİLİ HABERLER

-

12 göstergesi "al" veren hisseler (20.09.2024)

12 göstergesi "al" veren hisseler (20.09.2024)

-

12 göstergesi "al" veren hisseler (19.09.2024)

12 göstergesi "al" veren hisseler (19.09.2024)

-

12 göstergesi "al" veren hisseler (18.09.2024)

12 göstergesi "al" veren hisseler (18.09.2024)

-

12 göstergesi "al" veren hisseler (17.09.2024)

12 göstergesi "al" veren hisseler (17.09.2024)

-

12 göstergesi "al" veren hisseler (16.09.2024)

12 göstergesi "al" veren hisseler (16.09.2024)

-

12 göstergesi "al" veren hisseler (13.09.2024)

12 göstergesi "al" veren hisseler (13.09.2024)

-

12 göstergesi "al" veren hisseler (12.09.2024)

12 göstergesi "al" veren hisseler (12.09.2024)

-

12 göstergesi "al" veren hisseler (11.09.2024)

12 göstergesi "al" veren hisseler (11.09.2024)

-

12 göstergesi "al" veren hisseler (10.09.2024)

12 göstergesi "al" veren hisseler (10.09.2024)

-

12 göstergesi "al" veren hisseler (09.09.2024)

12 göstergesi "al" veren hisseler (09.09.2024)

-

12 göstergesi "al" veren hisseler (06.09.2024)

12 göstergesi "al" veren hisseler (06.09.2024)

-

12 göstergesi "al" veren hisseler (05.09.2024)

12 göstergesi "al" veren hisseler (05.09.2024)

-

Aracı kurumların izlediği getiri potansiyeli...

Aracı kurumların izlediği getiri potansiyeli...

-

12 göstergesi "al" veren hisseler (04.09.2024)

12 göstergesi "al" veren hisseler (04.09.2024)

-

12 göstergesi "al" veren hisseler (03.09.2024)

12 göstergesi "al" veren hisseler (03.09.2024)